Icaza, González-Ruiz & Alemán advises Empresa Nacional de Autopista (ENA), S. A.

10/12/2020

Joyeux Noël et Bonne Année 2021

23/12/2020[vc_row][vc_column][vc_column_text]

Mediante la Ley 189 del 17 de diciembre de 2020 se reforma el Código Fiscal, creando un régimen especial de impuesto sobre la renta aplicable a las micro, pequeñas y medianas empresas, a los empresarios y a los emprendedores.

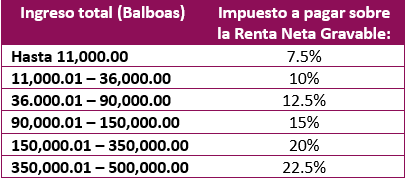

Personas jurídicas

A partir del periodo fiscal de 2020, la persona jurídica considerada micro, pequeña y mediana empresa pagará el impuesto sobre la renta de conformidad con las siguientes tarifas:

Dichas personas jurídicas quedarán exentas del pago del impuesto complementario.

Se consideran micro, pequeñas y medianas empresas aquellas que en concurran las siguientes circunstancias:

- Que se encuentre debidamente registrada en el Registro Empresarial de Ampyme.

- Que ella no resulte, de manera directa o indirecta, del fraccionamiento de una empresa en varias personas jurídicas, o que no sea afiliada, subsidiaria o controlada por otras personas jurídicas.

- Que perciba ingresos brutos anuales que no excedan de quinientos mil balboas (B./500,000.00).

- Que las acciones o cuotas de participación de las personas jurídicas de que se trate sean nominativas y que sus accionistas o socios sean personas naturales.

Estas circunstancias deberán comprobarse anualmente ante la Dirección General de Ingresos del Ministerio de Economía y Finanzas.

El Órgano Ejecutivo, a través del Ministerio de Economía y Finanzas, determinara los requisitos formales que debe llenar la persona jurídica que desee acogerse a este régimen especial en beneficio de la micro, pequeña y mediana empresa, así como el procedimiento para verificar sus ingresos.

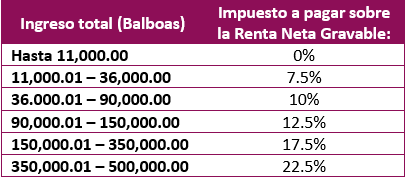

Persona natural

A partir del periodo fiscal de 2020, la persona natural considerada micro, pequeño y mediano empresario pagará el impuesto sobre la renta de conformidad con las siguientes tarifas:

Para los efectos de este artículo, se reputa micro, pequeño y mediano empresario la persona en quien concurran las siguientes circunstancias:

- Que se encuentre debidamente registrada en el Registro Empresarial de Ampyme

- Que perciba ingresos brutos anuales que no excedan de quinientos mil balboas (B/.500,000.00).

Estas circunstancias deberán comprobarse anualmente ante la Dirección General de Ingresos del Ministerio de Economía y Finanzas.

El Órgano Ejecutivo, a través del Ministerio de Economía y Finanzas, determinará los requisitos formales que debe llenar la persona natural que desee acogerse a este régimen especial en beneficio de la micro, pequeña y mediana empresa, así como el procedimiento para verificar sus ingresos.

Esta Ley tendrá efectos retroactivos hasta el 1 de enero de 2020.

Para más información sobre este tema, favor contáctenos a igranet@icazalaw.com.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][wgl_spacing spacer_size=»50px»][wgl_double_headings title_color=»#151515″ subtitle_color=»#901656″ subtitle=»Descargar la Ley 189 del 17 de diciembre de 2020″][vc_icon icon_fontawesome=»far fa-file-pdf» color=»custom» custom_color=»#8d0e57″ link=»url:https://icazalaw.com/wp-content/uploads/2020/12/Ley-189-del-17-de-diciembre-de-2020.pdf|title:Ley%20189%20del%2017%20de%20diciembre%20de%202020|target:_blank»][wgl_spacing spacer_size=»30px»][/vc_column][/vc_row]

{kind=link}

{kind=link}