Ley 424 de 2024: Que promueve la Economía Creativa, sus componentes educativos y culturales

04/07/2024

Mercados de Capitales en Panamá

10/07/2024

La Ley 189 del 17 de diciembre de 2020 reforma el Código Tributario, creando un régimen especial del impuesto sobre la renta aplicable a las micro, pequeñas y medianas empresas, dueños de negocio y emprendedores.

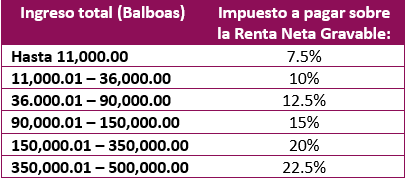

Personas legales

A partir del ejercicio fiscal 2020, las personas jurídicas consideradas micro, pequeñas y medianas empresas pagarán el impuesto sobre la renta de acuerdo con las siguientes tarifas:

Estas personas jurídicas estarán exentas del pago del impuesto adicional.

Se consideran micro, pequeñas y medianas empresas aquellas que reúnan las siguientes circunstancias:

- Que se encuentra debidamente inscrita en el Registro Mercantil de Ampyme.

- Que no resulte, directa o indirectamente, de la división de una sociedad en varias personas jurídicas, o que no esté afiliada, subsidiaria o controlada por otras personas jurídicas.

- Que perciba ingresos brutos anuales que no excedan de quinientos mil balboas (B./500,000.00).

- Que las acciones o cuotas de participación de las personas morales de que se trate sean nominativas y que sus accionistas o socios sean personas naturales.

Estas circunstancias deberán ser verificadas anualmente ante la Dirección General de Ingresos del Ministerio de Economía y Finanzas.

El Poder Ejecutivo, a través del Ministerio de Economía y Finanzas, determinará los requisitos formales que deberá cumplir la persona jurídica que desee acogerse a este régimen especial en beneficio de las micro, pequeñas y medianas empresas, así como el procedimiento para comprobar sus ingresos.

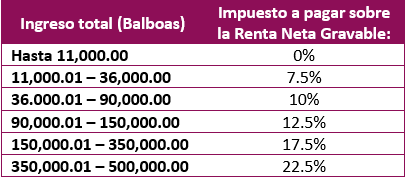

Persona natural

A partir del período fiscal 2020, la persona natural considerada micro, pequeño y mediano empresario pagará el impuesto sobre la renta de acuerdo con las siguientes tarifas:

Para los efectos de este artículo, se considera micro, pequeño y mediano empresario aquella persona en quien concurran las siguientes circunstancias:

- Que se encuentra debidamente inscrita en el Registro Mercantil de Ampyme

- Que perciba ingresos brutos anuales que no excedan de quinientos mil balboas (B/.500,000.00).

Estas circunstancias deberán ser verificadas anualmente ante la Dirección General de Ingresos del Ministerio de Economía y Finanzas.

El Poder Ejecutivo, a través del Ministerio de Economía y Finanzas, determinará los requisitos formales que deberá cumplir la persona natural que desee acogerse a este régimen especial en beneficio de las micro, pequeñas y medianas empresas, así como el procedimiento para comprobar sus ingresos.

La presente Ley tendrá efecto retroactivo hasta el 1 de enero de 2020.

Para obtener más información sobre este tema, contáctenos en igranet@icazalaw.com .