Icaza brinda asesoría legal a acreedores en operación de US$1,050M

28/05/2026

Icaza, S.A. participa en WE LATAM

24/06/2026

Ley No. 526 de 28 de mayo de 2026

La República de Panamá aprobó la Ley No. 526 de 28 de mayo de 2026, la cual introduce reglas y requerimientos de sustancia económica en Panamá, aplicables únicamente a entidades integrantes de Grupos Multinacionales que obtengan rentas pasivas de fuente extranjera (la “Ley”). Esta normativa entrará en vigencia a partir del período fiscal 2027.

A continuación, respondemos las preguntas más relevantes para quienes tienen sociedades o fundaciones panameñas referente al ámbito de aplicación de esta nueva ley.

1. Alcance de la Ley

¿A quién aplica la Ley?

Aplica a entidades (sociedades o fundaciones) que: (i) sean integrantes de grupos multinacionales, (ii) hayan sido constituidas o estén domiciliadas en Panamá, y (iii) obtengan rentas pasivas de fuente extranjera. Un grupo multinacional se define como un grupo de dos o más entidades, vinculadas por propiedad o control, residentes fiscales en diferentes jurisdicciones, incluyendo su casa matriz, sus subsidiarias y sus establecimientos permanentes.

Las sociedades y fundaciones panameñas no son consideradas automáticamente residentes fiscales en Panamá sólo por el hecho de haberse constituido en Panamá, sino cuando hayan obtenido un Certificado de Residencia Fiscal emitido por la Dirección General de Ingresos de Panamá después de haber cumplido con todos los requisitos necesarios.

¿Qué ingresos son considerados como rentas pasivas de fuente extranjera?

La Ley considera como rentas pasivas de fuente extranjera los ingresos de fuente extranjera que provengan de:

- Dividendos

- Intereses

- Regalías

- Ganancias de capital

- Rentas inmobiliarias

- Otras rentas de capital mobiliario de fuente extranjera

¿Mi sociedad o fundación queda incluida bajo el ámbito de aplicación de la Ley si no pertenece a un grupo multinacional?

No, aunque su entidad sea panameña y reciba renta de fuentes de distintos países, la Ley aplica exclusivamente a entidades que formen parte de un grupo multinacional.

Si su estructura es una sociedad o fundación de Panamá que opera de forma independiente y no está vinculada con entidades en otras jurisdicciones bajo propiedad o control común o no forma parte de un grupo de entidades que tengan residencia fiscal en diferentes jurisdicciones, esta ley no le aplica directamente, independientemente de cuáles sean las fuentes de ingresos de la sociedad o fundación panameña.

¿Qué significa “grupo multinacional”?

Grupo multinacional es un grupo de dos o más entidades o personas jurídicas, vinculadas por propiedad o control, residentes fiscales en distintas jurisdicciones, incluyendo su casa matriz, sus subsidiarias y establecimientos permanentes.

Aunque este no es el único criterio aplicable, se entiende que una entidad forma parte de un grupo multinacional si está incluida en los estados financieros consolidados de dicho grupo o, aunque estuviese excluida de los mismos, debiera haber sido incluida.

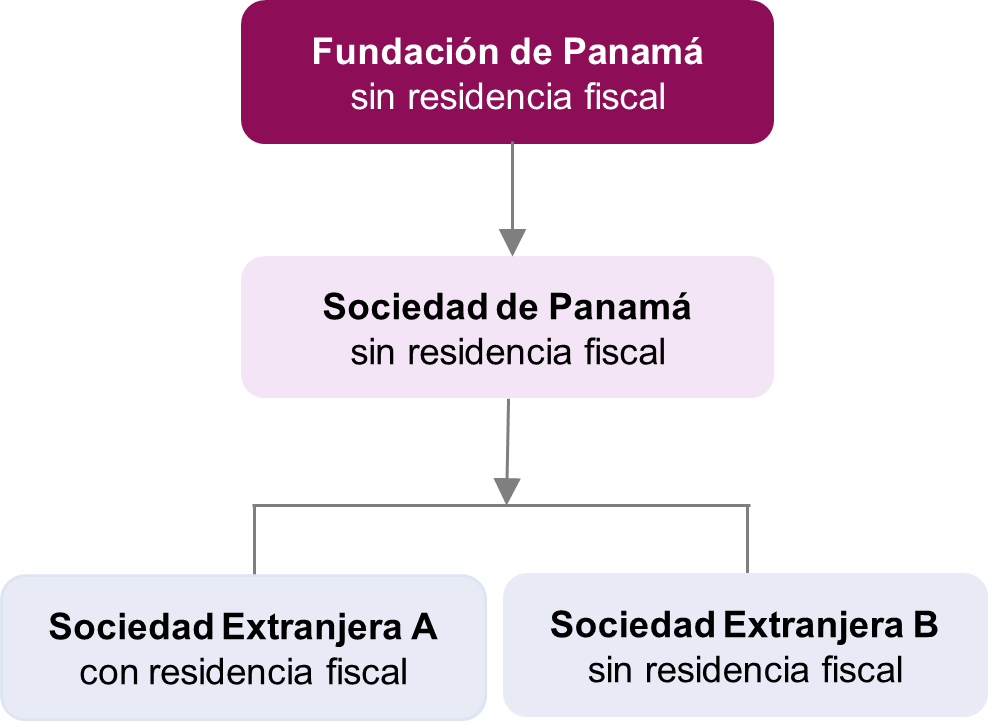

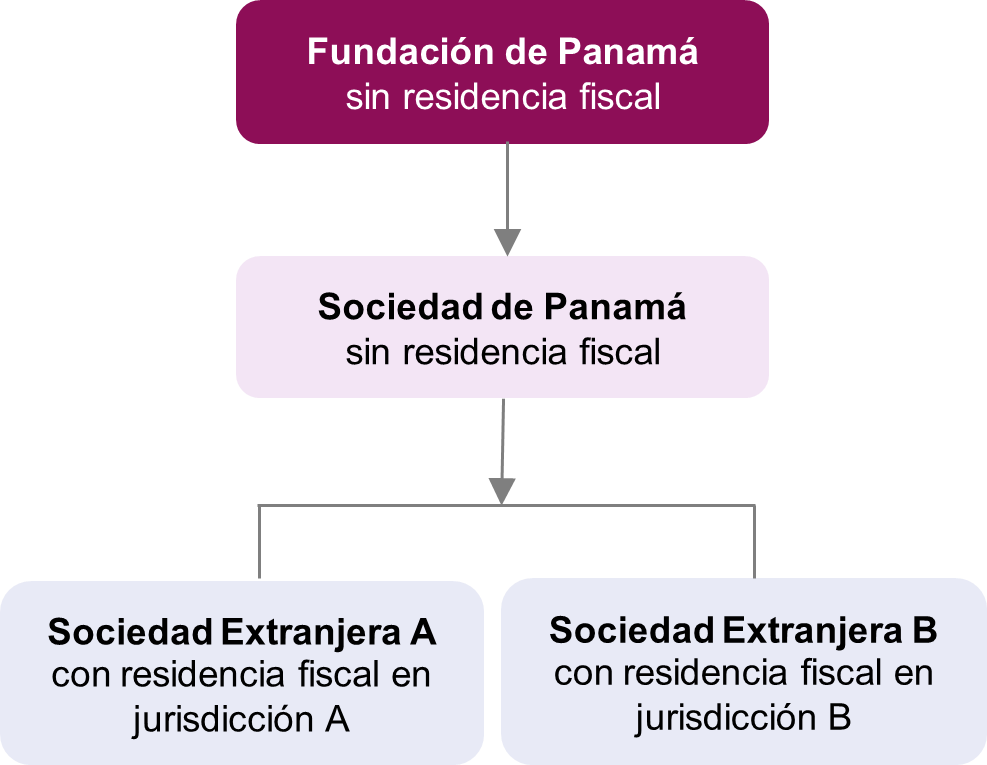

Los siguientes diagramas ilustran cuándo una estructura constituye (o no) un grupo multinacional:

No es un grupo multinacional

Sí es un grupo multinacional

Nota: La determinación de si es grupo multinacional o no, no cambia si se elimina de las estructuras antes indicadas la Fundación de Panamá.

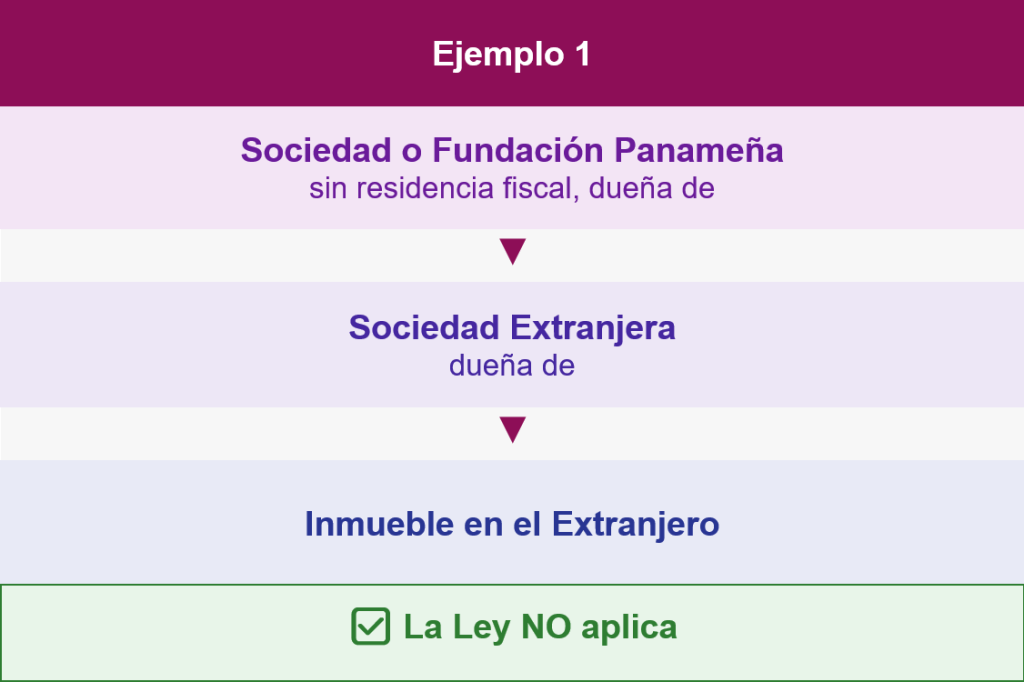

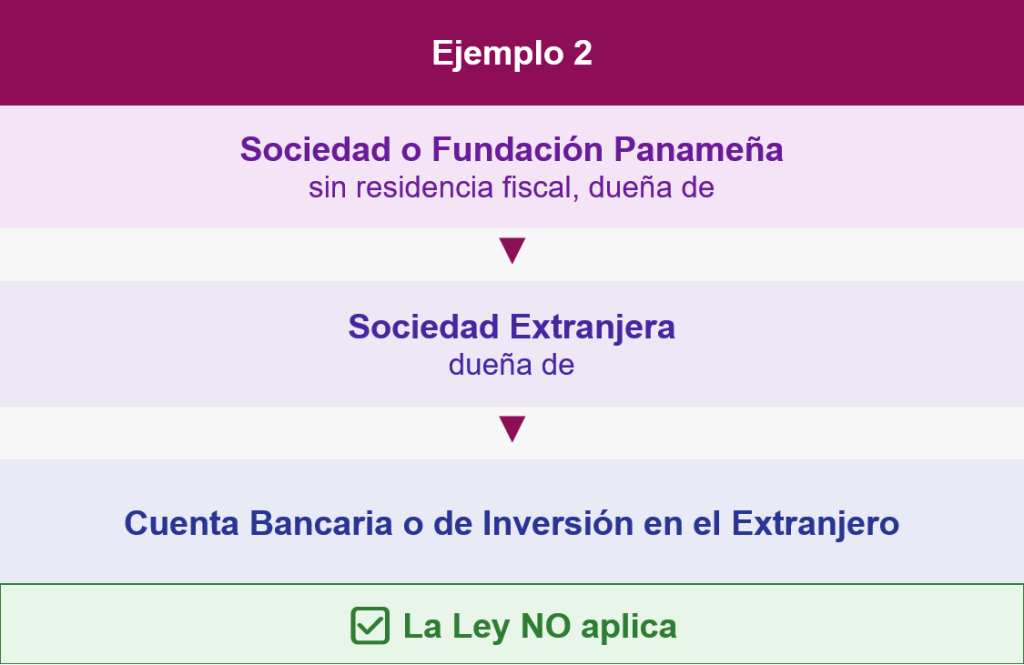

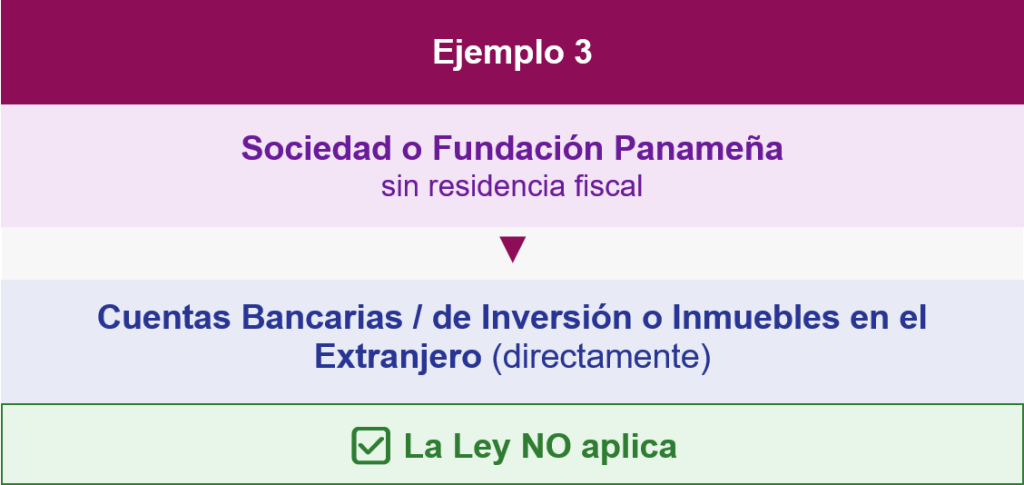

A continuación, algunos ejemplos prácticos donde la Ley NO aplica:

2. Principio General y Sustancia Económica

¿Qué significa que una renta “no es gravable” bajo el principio de territorialidad?

Panamá aplica el principio de territorialidad, bajo el cual las rentas de fuente extranjera no están sujetas al Impuesto sobre la Renta. Para las entidades panameñas que formen parte de un grupo multinacional, la Ley mantiene ese principio, pero con una condición: la entidad que lo desee aprovechar deberá demostrar que tiene sustancia económica real en Panamá.

¿Qué se requiere para acreditar sustancia económica en Panamá?

La entidad panameña debe cumplir con los tres requisitos siguientes:

- Disponer de recursos humanos adecuados, con remuneración y debidamente calificados, dedicados a las actividades principales a las que se refiere la Ley, que incluye la generación, administración, dirección y/o control de los activos generadores de fuente extranjera.

- Contar con instalaciones adecuadas para el desarrollo de las actividades principales asociadas a dichos activos en el territorio de la República de Panamá.

- Adoptar las decisiones estratégicas necesarias para las operaciones y soportar los riesgos desde el territorio panameño.

- Incurrir en costos y gastos operativos dentro del territorio panameño, en adición a los relacionados con el personal y las instalaciones, adecuados considerando las actividades desarrolladas en Panamá.

¿Puede una entidad tercerizar sus actividades y aún cumplir con sustancia?

Sí, la Ley permite contratar a terceros Panamá para que realicen las actividades principales, siempre que estas se ejecuten efectivamente en Panamá y bajo la supervisión y control directo de la entidad que los haya contratado. La responsabilidad no se delega, la entidad debe mantenerse a cargo.

3. Entidades Excluidas

¿Hay entidades que quedan fuera del régimen, aunque sean parte de un grupo multinacional?

Sí, están expresamente excluidas del régimen las siguientes categorías, sujetas a las condiciones señaladas en la Ley:

- Entidades bancarias y financieras reguladas

- Aseguradoras y reaseguradoras

- Intermediarios del mercado de valores

- Administradores de fondos de inversión y pensiones

- Entidades dedicadas a la explotación comercial de naves o buques de registro panameño, incluyendo armadores, operadores y administradores de naves

4. Consecuencias del Incumplimiento

¿Qué pasa si mi entidad no acredita sustancia económica?

La entidad panameña perteneciente a un grupo multinacional será clasificada como “entidad no calificada”. En ese caso, sus rentas pasivas de fuente extranjera quedarán sujetas a una tarifa única y definitiva del 15% sobre la renta neta gravable del período fiscal correspondiente.

¿Existen sanciones adicionales al impuesto del 15%?

Sí, el incumplimiento puede generar, además del impuesto del 15%, la aplicación de multas, recargos e intereses conforme al Código Fiscal de Panamá.

¿Qué es la Cláusula Antiabuso?

El Ministerio de Economía y Finanzas (MEF) tiene la facultad de desconocer estructuras o mecanismos cuyo propósito principal sea obtener ventajas tributarias incompatibles con el objeto de la Ley. Esto implica que estructuras puramente formales o artificiales, sin sustancia real, pueden ser ignoradas de forma tal que a la entidad panameña relevante le aplicaría el impuesto que corresponde a una entidad no calificada.

5. Obligación de presentar Declaración de Renta para entidades integrantes de un grupo multinacional

¿Qué obligación adicional le aplicará a mi sociedad o fundación que sea perteneciente a un grupo multinacional?

En adición a demostrar sustancia económica en Panamá, las entidades panameñas integrantes de un grupo multinacional que obtengan rentas de fuente panameña y rentas pasivas de fuente extranjera, así como las que obtengan única y exclusivamente rentas pasivas de fuente extranjera, estarán obligadas a suministrar anualmente y dentro de los plazos establecidos en la ley, la declaración jurada anual de impuesto sobre la renta para poder acreditar el cumplimiento de las condiciones de sustancia económica.

6. Vigencia y Plazos

¿Cuándo entra en vigor esta ley?

La ley entra en vigencia a partir del período fiscal 2027.

¿Hay un plazo para que el gobierno emita la reglamentación?

Sí, el Órgano Ejecutivo tiene un plazo máximo de 90 días calendario, contados desde la promulgación (publicación en Gaceta Oficial) de la Ley, para emitir la reglamentación correspondiente. La Ley se promulgó el 28 de mayo de 2026.